※年金受給を繰下げして多くもらうか

※先の事はわからないので早くもらうか

どっち??

まずは基本情報を把握しなければなりませんが、その前に以下の間違いを認識しましょう。

× 人生100年時代?

(男性平均寿命81歳)

× 2000万円必要?

(社会保険庁のデマ)

× 受給を遅らせた方が良い?

(もらう側の勝手)

国は有益情報を積極的に開示しないので、皆さん是非こちらをはじめ、いろいろな有用なサイトから入手してください。 以下は最低限把握しておくべき内容です。

・年金は受給を70歳まで先送りすると受給額が多くなる

※65歳からと比べて42%アップ

・逆に額が減るが60歳からの繰上げもできる

※65歳からと比べて30%ダウン

・国民年金と厚生年金の2階建て構造の方は一部繰下げも可能

※基礎年金+厚生年金

・扶養の奥さんがいる場合は加給年金の受給ができる

※金額は年間約39万円(毎年変動)

※本人が65歳から支給開始

※奥さんが65歳の時点で終了

※受給資格の要件があるので注意が必要

加給年金について(公式サイト)

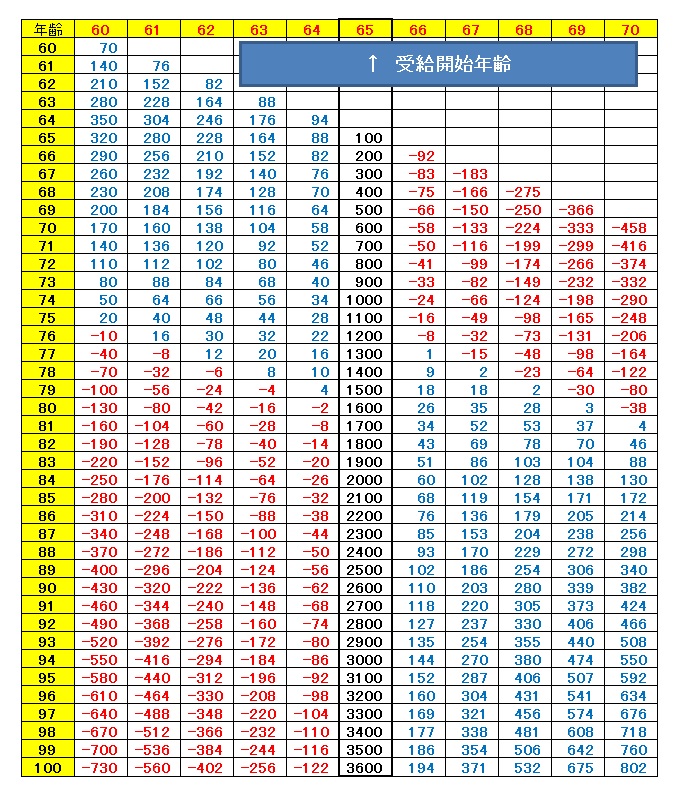

表の中央縦列が、通常の65歳支給開始の場合の受取金額です。これの左右の列が受給開始を65歳の前又は後にした場合で、数値は65歳受給に比較した増減値です。

65歳以前の繰上げ受給を選択した場合、減額はされますが、76歳以前に亡くなってしまったら、すぐ60歳からもらえば良かったということになります。

70歳繰下げを行なった場合、81歳を超えると65歳受給を逆転します。 ここまで生きれば繰下げした元が取れて、それ以降は長生きするだけ得をします。

もし繰下げして、受給前に亡くなってしまった場合は一体どうなるのでしょうか。

そこはご心配無く、ちゃんと65歳からの期間の支給分は遺族に支払われるようです。

金額は繰下げアップ分は含まれない、65歳から死亡までの通常支給額です。

しかしながら、受給が開始してしまっていると、繰下げ期間の差額は支払われません。その分は丸損になります。

例として68歳繰下げを選択した場合、実際の年齢で見てみましょう。

・67歳で亡くなった場合

65~67歳までの3年間の支給分が遺族の元へ

・70歳で亡くなった場合

2年間受給済ですが、65~67歳までの3年分は不支給

現在60代前半の方で、繰上げ受給すべきと判断したら、急いで手続きをして下さい。

金額リスクについて、上記の表から具体的に見ておきましょう。

・60歳繰上げを選択して、90歳まで長生きすると、

65歳支給開始だと、2600万円もらえるのに、430万円減ってしまう。

・70歳繰下げを選択して、75歳で亡くなってしまうと、

65歳支給開始だと、1100万円もらえるのに、248万円減ってしまう。

扶養の奥さんがいらっしゃる方は、加給年金を考慮することが重要になります。

前述の通り、繰上げ受給は、最初得することになりますが、長生きすると当然損をします。

逆に繰下げ受給は、長生きすると最後得することになりますが、そうでないと損をします。

奥さんが年下の場合、加給年金により変わってきますので、以下を参考にしてください。

5歳以上年下の場合、70歳まで繰下げすると、5年間の約195万を放棄することになります。 厚生年金の定額部分がもらえる年齢になると、以前は65歳以下でも受給できました。 現在この条件を満たす年齢の方は存在しません。

以下データは年間100万円支給の場合ですので、150万や200万の方は異なります。

※奥さんが5歳年下の場合

70歳繰下げ:元がとれるのは自分が86歳

60歳繰上げ:自分が76歳以上まで生きると繰上げ損

※奥さんが10歳年下の場合

70歳繰下げ:元がとれるのは自分が86歳

60歳繰上げ:自分が76歳以上まで生きると繰上げ損

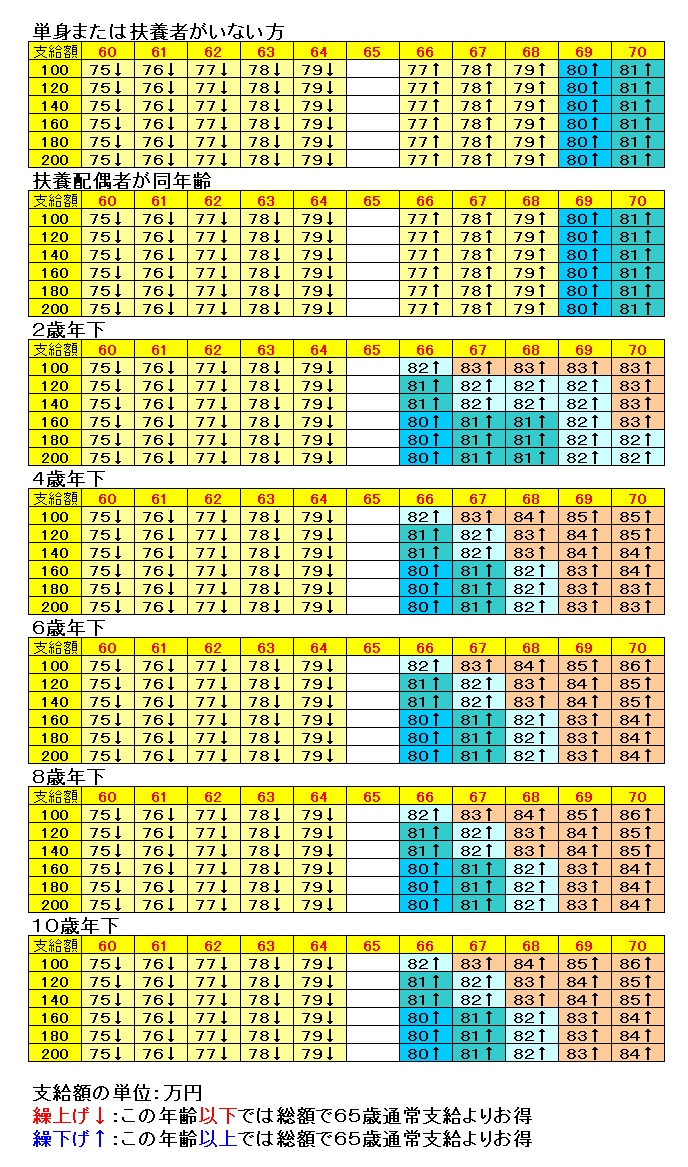

・配偶者の有無や年齢

・受給開始の年齢

・基本受給額

の違いにより損益分岐点が変わってきますので、調べた結果を報告します。 日本人男性の平均寿命を考慮して、80~82歳の部分を青くしています。

・繰上げも繰下げもせず65歳開始にすると損?

これは事実です。単身者のデータを見てください。 77~79歳のところでは、64歳繰上げと66歳繰下げ両方に比べて、65歳受給が低くなっています。

理由は以下によります。

※繰上げ1年当たりの減額率は6.0%(月計算なので0.5%/月)

※繰下げ1年当たりの増額率は8.4%(月計算なので0.7%/月)

つまり減額率が低く、増額率が高く設定されているので、通常支給よりお得になります。

減額率及び増額率ともに7.2%であったなら、上記のようにはならなかったはずです。

・繰上げ受給する場合の注意

単身者の方でも、扶養配偶者がいる方でも、損益の年齢は変わりません。

・不思議と配偶者との年齢差も関係なく、繰上げすべき年齢は同じ

→絶対額は、加給年金の分、年齢差が大きいほど多くなります

・年金受給額によらず、年齢条件は同じ

→当然もらえる絶対額は、基本受給額による差が発生します

・繰下げ受給する場合の注意

配偶者との年齢差によって大きく変わりますので、十分考慮すべきです。

・年齢差2歳の前後で、大きくデータが変化

→データがピンク色になっている部分

・年齢差が大きいと、受給額が少ない人ほど、長生きしないと損する計算

・結 論

以上は、生涯もらえるトータルを計算した結果です。

しかしながら、果たしてそれだけで判断して良いのでしょうか。

人によって判断基準は異なりますので、良く考えて決めるべきです。

以下は、私の個人的意見です。

※繰上げ受給すべき方

・60歳を過ぎて収入が無く、預金を切り崩して生活している

・病弱で健康不安があり、医療費負担が大きい

・まだ元気な若いうちに、自分のやりたい事がある

※繰下げ受給すべき方

・65歳を過ぎても仕事があるか、収入が確保できる

・健康には自信があり、長生きしようと思っている

・子や孫に、少しでも多く遺産を残したい

最終結論

昨今の状況からして、私は繰上げして受給すべきと判断した。

ただ減額されるので、62~63歳あたりが妥当かと思う。

以下、その根拠である。

・制度が破たんする可能性が高い

→根本的な改善政策が示されていない

・無茶な制度改革が行なわれる

→75歳繰下げを検討中

→受給開始年齢の先送りと減額の可能性

・65歳通常受給を基準に比較するのは無意味

→長生きして、それなりにもらえれば十分

以上です。

※追 記

①今回ここでは取り上げませんが、扶養配偶者と特に18歳以下の子供がいる場合、ご自分が亡くなった時に、遺族年金が非常に重要になります。

他の情報サイトで、十分お調べになることをお勧め致します。

②繰上げによる減額率が0.5%/月から0.4%/月に変わります。(2022年4月より)

但し、2022年4月に60歳前の人のみが対象のようです。

2022年4月施行でこちらに変更